こんにちは。ともぞーです。

NISA口座を開設するときに一般NISAと積み立てNISAのどちらかを選択しなければなりませんが、じゃあどっちにすればいいのという疑問が湧くと思います。

本ページでは両者の制度を簡単に説明しともぞーのオススメを紹介します。

結論から申し上げますと、特に初心者の方には積み立てNISAを強くオススメします。

NISAって何??

NISAというのは金融庁が日本国民の投資参加率を高めよう、資産形成を始めてもらおうという目的で設立した制度です。

そもそも、株式投資、投資信託で得られた利益(配当金、売買利益)に対しては一律で20.315%の税金が課税されます。

小額のうちはそんなに重くは感じませんが、長期にわたって投資を進めて利益を積み重ねていくと馬鹿にできない金額になります。

NISA口座はこの20.315%が非課税になりますよといったものになります。

国の制度ですし、利用しない手はないですね。

NISA口座では20.315%の課税が非課税になる。

NISAの種類 一般NISA/積み立てNISA

成人向けのNISAには一般NISAと積み立てNISAがあります。

それぞれの制度を比較すると次の表のようになります。

| 一般NISA | 積み立てNISA | |

| 投資期間 | 5年 | 20年 |

| 年間非課税投資枠 | 120万円 | 40万円 |

| 非課税投資枠総額 | 600万円 | 800万円 |

| 投資対象 | 株式、ETF、投資信託 | 金融庁にて選別された投資信託のみ |

自由度が高く中/上級者向けが一般NISA、制限が強く初心者向けが積み立てNISAになります。

ともぞー的には資産形成を急ぐ理由がない限りは積み立てNISA一択だと考えています。

その理由は次の通りです。

- 金融庁選別の優良投資信託から商品を選択できる。

- 長期にわたって投資を続けることで複利を最大限引き出すことができる。

- 毎月の積み立てから始めることで投資の習慣、仕組みについての理解が身に付く。

以降、この3つの理由について深堀していきます。

オススメの理由①:金融庁選別の優良投資信託から商品を選択できる。

上の表を眺めているとこんな疑問が湧くのではないでしょうか?

金融庁で厳選されたといってもつまらない商品しかないんじゃないの。。。??

実は、上で整理した表を正しく書くと以下の通りです。

「金融庁がぼったくり投資信託を排除して国民の資産形成に真に貢献できる投資信託だけを厳選した選りすぐりの約200種類の精鋭達。」

買い付け手数料が高い、管理費用が高いというようなぼったくり投資信託を排除して損失を出しにくいような投資信託だけを提案しますよと金融庁さんが言ってくれています。

投資初心者の場合は取捨選択のものさしがないと思いますので金融庁推薦の投資信託から始めてみて投資とは何ぞやというのを選ぶべきと考えています。

積み立てNISAでは金融庁がぼったくり投資信託を排除してくれていて安心。

オススメの理由②:長期にわたる積み立てにより複利の効果を最大限引き出す。

アインシュタインの有名な言葉に以下の格言があります。

複利は人類による最大の発明だ。 知っている人は複利で稼ぎ、知らない人は利息を払う

アルバート アインシュタイン

投資をする上で常に胸に秘めておくべき考え方だと思います。

また、複利の効果をビジュアルで示したいと思います。

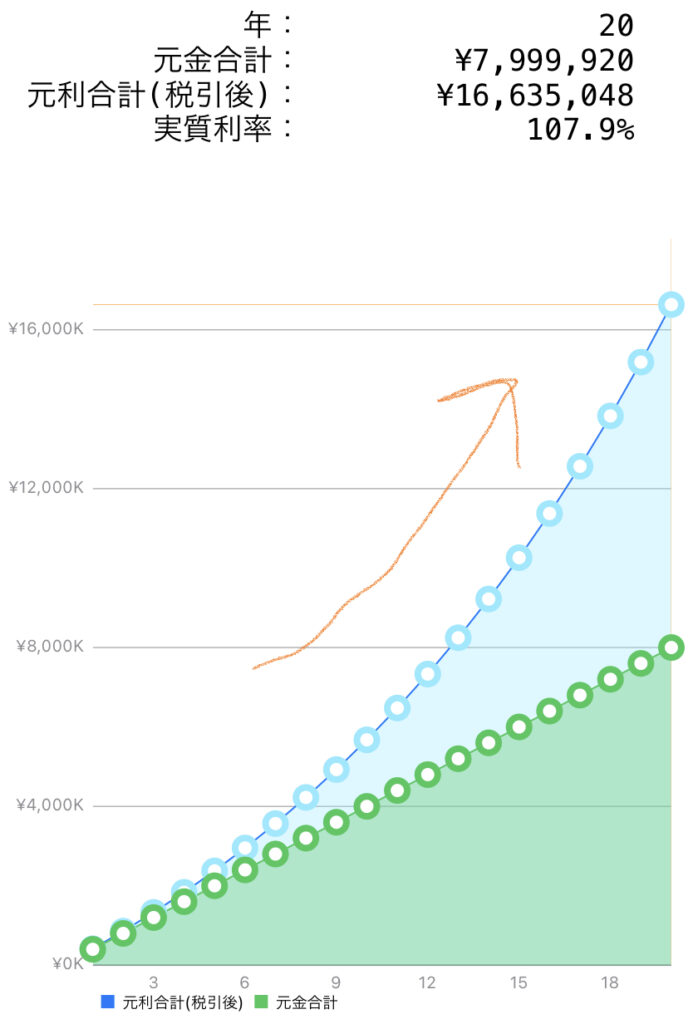

米国株式のインフレ調整後の期待リターンが年利6.8%と言われておりますので、年利6.8%で積み立てNISAの上限である40万円(月額33,333円)を積み立てた場合の20年間の推移が以下の通りです。

見てわかるように投資元本(緑)に対して利益分(青)が10年ごろを境界にして勢いよく伸び始めていることがわかります。

一般NISAの投資期間の5年ではごくわずかですが、20年後には元本と同額が利益として期待できるのです。

複利の力は長期投資で最大化できる。

オススメの理由③:毎月の積み立てから投資習慣、知識が身に付く。

積み立てNISAの年間非課税投資枠は40万円ですので単純に月額で分けると33,333円になります。

支出を最適化してなるべくなら満額の利用を推奨したいところですが、「いきなり満額はなんだか怖い」・「月々20,000円が精一杯」という場合でも、まずは自分が納得できる金額から毎月の積み立てを始めましょう。

株価というものは刻一刻と変動しており浮き沈みが比較的激しいですが、まずはそれを気にせずに優良な投資先に対して定額を積み立てるようにしましょう。

これを「ドルコスト平均法」と呼び、投資パフォーマンスを平準化させ、ある程度の高パフォーマンスを期待できる手法です。

この手法の利点は定額積み立てにより株価が高い時には少量の金融商品を、株価が低い時には大量の金融商品を機械的に購入することができることにあります。

株式の売買を始めてみればよく分かるようになるのですが、株価が下落していたら買い向かいにくいですし、高騰を続けている際にも買い支えられないのが人間の性です。

積み立て投資であれば積立設定を一度してしまえばあとはほったらかし。

これが正しい積立NISAのススメです。

それだけだと何も身に付かないのでは?と思うかも知れませんが、投資を始めるというハードルを越えることが最重要だと思いますのでこれでいいのです。

そうしているうちに徐々に投資に興味を持ち始めてもらえればいいのかなと思います。

投資のスパンは超長期を前提にして考えるべきですので、ゆっくりでもいいのでステップアップしていきましょう。

毎月少額でもいいので定額積み立てを始めましょう。

ドルコスト平均法である程度の高パフォーマンスが期待できる。

ゆっくりでいいので投資の勉強を一緒に進めていきましょう。

まとめ

今回は一般NISA/積立NISAの違いから積立NISAをオススメしてきました。

ともぞーが考えるオススメ理由は次の通りです。

- 金融庁選別の優良投資信託から商品を選択できる。

- 長期にわたって投資を続けることで複利を最大限引き出すことができる。

- 毎月の積み立てから始めることで投資の習慣、仕組みについての理解が身に付く。

まずは投資を始める。その一歩から始めましょう。

ではまたの機会に。

Have a fantastic day.

コメント