こんにちは。ともぞーです。

ともぞーが勤める会社では福利厚生として利子補給のある財形貯蓄貯蓄制度があるのですが、制度が改正されることとなり利子補給利率、利子補給対象金額が縮小されることになりました。

| BEFORE | AFTER | |

| 一般財形貯蓄 | 1%(300万円上限) | 1%(1000万円上限) |

| 住宅財形貯蓄 | 4%(1000万円上限) | 廃止 |

すぐに動かさないキャッシュの置き場としては用途が限定されるとはいえ、最大4%をノーリスクで得られるのは非常に有益だったのですが、考え直す必要が出てきました。

そこで30代子持ち共働き世帯のキャッシュポジションの取り方の一例としてともぞー家のアイデアを紹介します!

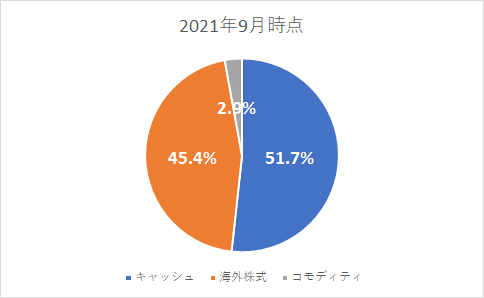

現状のアセットアロケーション

超あっさりしたグラフですが、ともぞー家のアセットアロケーションは “キャッシュ : リスク資産 = 5 : 5” です。それぞれの資産クラスは以下の通りまとめています。

- キャッシュ:現金預金、財形貯蓄

- 海外株式:積み立てNISA、企業型確定拠出型年金、特別口座取引の株式、投資信託

- コモディティ:金ETF、仮想通貨

ともぞー家の属性をサクッと書くと以下の通りですが、いささかキャッシュポジションが厚いので月々の入金比率を “キャッシュ : リスク資産(海外株式+コモディティ) = 2 : 8” として徐々にキャッシュポジションを落としていこうともくろんでいました。

しかしながら、住宅財形として積み立てていた金額がまるっと行き場を失ってしまうタイミングで再考するなら今しかない!と至りました。

ともぞー家SPEC

- 30代共働き

- 世帯年収1000万円強(共働きって強い。。)

- 娘1人 + 1人 (Coming soon)

- 持ち家購入は10年以上先

一般論:年齢=キャッシュ比率

一般論として広く流布しているのがこの数値です。

アラサーのともぞー家でもこの考え方を適用すると、”キャッシュ : リスク資産 = 3 : 7″ です。

幸いにも生活防衛資金(6か月分の生活費)はこの比率で優にカバーできているので、まずはこの数値を目標にするのもいいかと思っていました。

ただし、それも利子補給4%を加味してのこと。

ともぞー家は共働きで妻も働き続ける前提なので、このアイデアはちょっと保守的すぎるかもしれないですね。

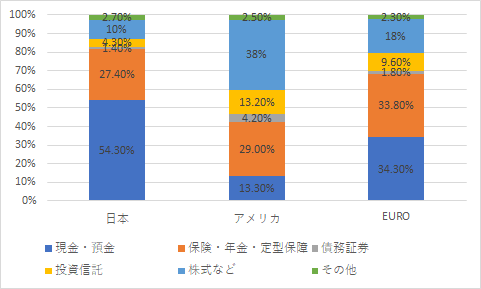

世界の金融資産構成

日本銀行より発行されている「資金循環の日米欧比較」を参照すると、各国のアセットアロケーションは以下の通りです。

日本のキャッシュ比率の高さが54.3%とずば抜けていますね。

”保険・年金・定型保証” についても安定した無リスク資産に近い特性を持つキャッシュと仮定すると

“キャッシュ : リスク資産 = 2 : 8”

というアセットアロケーションが日本の特色です。

イメージ通りですが、非常に保守的であることがわかります。

アメリカが好対照で現金比率はわずか13.3%。

”保険・年金・定型保証” を加味しても “キャッシュ : リスク資産 = 4 : 6” とキャッシュポジションは低いですね。

ただし、このデータは全家計をひとまとめにしているので年代ごとにリスク許容度が異なることを念頭に置いておく必要があります。

人的資本を投入している我々30代としてはこのデータよりも若干ですが、キャッシュポジションが低い程度を平均値であると理解してもよいのではないかと思います。

保険・年金・定型保証:保険・年金契約の債権を指す。将来受給する見込みのもの。

債務証券:国債、社債と同義

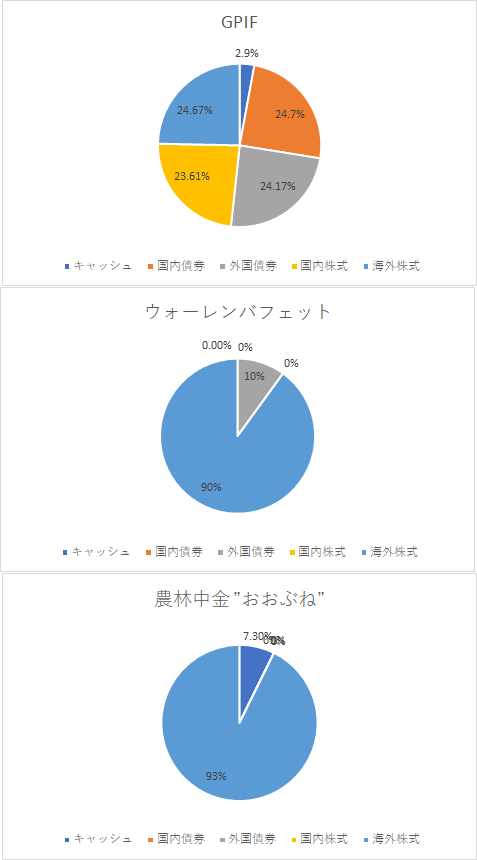

世界の機関投資家のアセットアロケーション

国ごとの家計の特色の次に世界の機関投資家のアセットアロケーションを見てみましょう。

表とグラフにそれぞれ整理しています。見やすい方をどうぞ。

| キャッシュ* | 国内債券 | 外国債券 | 国内株式 | 海外株式 | |

| GPIF | 2.9% | 24.7% | 24.17% | 23.61% | 24.67% |

| ウォーレンバフェット | 0% | 0% | 10% | 0% | 90% |

| 農林中金 ”おおぶね” | 7.30% | 0% | 0% | 0% | 93% |

ポイント① キャッシュポジション

全般に言えるのはキャッシュポジションは数%程度しかないということです。

これは機関投資家というものは「顧客から資産を預かって運用している」という性質上避けられないものです。

仮に機関投資家がキャッシュポジションを30%とっていたら、投資家から

オイオイ!私のお金をただ眠らせておくだけですか!ちゃーんと運用してくださいよ!

というようなツッコミを受けてしまうでしょう。

株式市場が好調な時は機関投資家のようにフルインベストメント状態で問題なさそうですが、ひとたびリセッションが始まると非常に厳しい状況に追い込まれてしまいます。

出資者=運用者である個人投資家はキャッシュポジションを高めて防衛することが可能ですが、機関投資家はオプション、空売りなどあらゆる手を尽くして被害を最小限に抑えるしかありません。

この点を考えるとある程度はキャッシュポジションを確保しておく必要はありそうですね。

ポイント② 国内株式

GPIFは25%程度の国内株式(日本)を保有していますが、バフェット(これはある意味当たり前)、おおぶね共に日本株式0%です。

かくいうともぞーも0%ですが、日本円での資産構築、日本経済の今後をどのように考えるかがキーポイントでしょう。

ともぞーは次の点から国内株式に投資していません。

- 日本経済の今後に明るい未来を感じない

- 日本円での資産は給与という形で安定したキャッシュフローがある。

とりわけ、後者がメインの理由です。

日本在住で日本円で給与をもらい続ける限り、円建ての資産を積み上げていく必要性は低く、それよりも伸び率の高いであろう市場でお金に働いてもらうことを優先しました。

ポイント③ 国内/海外債券

GPIFを除けば債券比率は0%です。

これは投資目的が違えば投資対象が変わるためです。

それぞれの投資目的は以下の通りですね。

GPIF:年金基金の安定運用

資産減少のリスクを最小限に抑えながら、ゆっくりと資産を増やしていくアセットアロケーションを構築しています。

ウォーレン・バフェット、おおぶね:長期でのリターンの最大化

長期目線では株式のパフォーマンスがその他のアセットに比べて優れており、海外株式への比重を高めて最大化を目指す。多少のリスクは考慮済。

GPIF : 資産を守ること、バフェット、おおぶね、ともぞー:資産を増やしていくことに主眼を置いているとも言いかえることができますね。

- キャッシュポジションは個人投資家ならではの武器になる。

- 日本円での給与は安定した円建て資産のキャッシュフロー

- 資産を増やす→株式中心。資産を守る→債券をトッピング

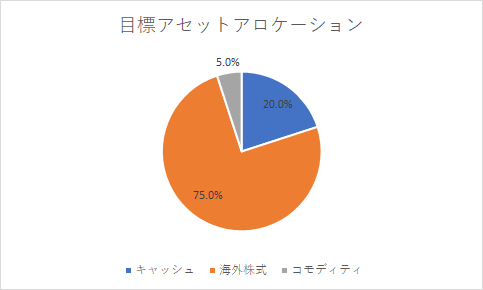

ともぞー的アセットアロケーション

以上の通り、一般論や著名な機関投資家の事例をあげてまいりましたが、これらを受けてともぞー的アセットアロケーションをご紹介させていただきます。

| キャッシュ | 海外株式 | コモディティ |

| 20% | 75% | 5% |

一般論として流布している ”年齢=キャッシュ比率” と比べると少し強気なアセットアロケーションです。

コモディティ(仮想通貨、金ETF)についてはトッピング程度で上がったら嬉しいなと考えて積み立てを継続していくつもりで、メインは米国株式投資です。

このアセットアロケーションについては以下の3点を押さえて作成しています。

- 人的資本によるキャッシュの創出 → 夫婦共働きの所得によるキャッシュフローが前提。

- ファイナンシャルプランの作成 → 大きなキャッシュが必要な時期は向こう10年以上先のことであることが分かったので今はリスクをとれる。

- 資産を増やしていくフェーズである。 → 保守的なアセットは組まない。

人的資本によるキャッシュの創出

億り人になった方々の中で稼ぐ力をないがしろにされている方はいないと思いますが、やはり人的資本の力はアセットアロケーションを決定していくうえで重要な要素です。

ともぞー家は夫婦共働きによる継続的なキャッシュフローが見込めます。

このキャッシュフローは投資の源泉でもありますし、いざキャッシュが必要になった時にも資産の取り崩しを防ぐためのバッファにもなります。

共働き、副業による収入の多角化などなど様々な手段がありますが、人的資本は資産形成の礎であるというのは最重要ポイントですね。

人的資本によるキャッシュの創出が資産形成の礎である。

増やす力に目を奪われずに稼ぐ力を磨き続けよう。

ファイナンシャルプランの作成

1年前に資産形成を真面目に考え始めたときにファイナンシャルプランナー3級の教科書を1冊購入してファイナンシャルプランを自分なりに作成してみました。

その際に作成したものは以下の通りです。

- 収支確認表

- バランスシート

- ライフイベント表

- キャッシュフロー表

これらはインターネット上にひな形が溢れているので、それを基に作成してみるのをオススメします。

機会があれば詳しく紹介したいと思います。

これらを作成しながら家計の見直し、資産形成の進め方を考えるわけですが、ともぞー家の特色としては次の通りでした。

- 何が何でも持ち家を今すぐほしいわけではない。

- 車の買い替えを頻繁にするつもりがない。

- 子どもを小学校から私立にいれるという教育をするつもりがない。

つまりは何が言いたいかといいますと、”大きなキャッシュが近い将来必要ではない”ということです。

特に持ち家をいつどのように購入するかというのがカギになると思いますが、この点は夫婦間で意見を一致させておくことをオススメします。

ファイナンシャルプランを作成してキャッシュが必要になる時期・金額を理解しよう。

資産拡大フェーズで注力するべきアセットはやはり米国株式

ともぞーログとしては言わずもがなですが、米国株式の成長性に期待しておりキャッシュ拡大においてはなくてはならないものです。

多少の荒波も乗り越えていくたくましさを持っています。

別記事で紹介しておりますので、よろしければどうぞ。

米国株投資が現状の資産運用の最適解の一つである。

まとめ

以上のようにともぞーが財形貯蓄制度改正を機にアセットアロケーションを考えてみた流れを紹介しました。

アセットアロケーションの作成にあたっては次の点が大切だと思います。

- ファイナンシャルプランを作ってみる。

- 心地よく資産運用を続けられるレベルを探し続ける。

いつの時代もこの記事で挙げたアセットアロケーションで進めるのが正解ではありませんし、資産と年齢を積み重ねていくうちに変化していくものです。

アセットアロケーションを作る中で自分と家族の人生の展望を考えることにもなりますので、ぜひぜひご家族と一緒に取り組んでみてください。

それではまたの機会に。

Have a fantastic day!!

コメント