こんにちは。ともぞーです。

私事ですが、この度第二子を授かり二児の父となりました。

第一子出産時にリスクアリだったために帝王切開での出産でしたので、第二子も引き続き帝王切開での出産となります。

前回の出産時には漫然と出産費用の支払い/保険金の申請などをこなしておりましたが、今回はきっちりと窓口支払金額を把握してどのように支払うかを考えてみようと思い、調べてみることにしました。

私は結局、出産育児一時金直接支払制度を利用せず、クレジットカード決済に加え、高額療養費支給申請を実施しました。

出産を控えているパパ/ママのモヤモヤ解消の一助となれば幸いです。

この記事は以下のような方にオススメです。

- 出産を控えているパパ/ママ(特に帝王切開)

- 出産費用の支払い方法、受け取ることができる給付金について知りたい方。

- せっかくならお得に出産費用を支払いたい方

出産にかかる費用

そもそも出産費用はいくらかかるのか普通分娩、帝王切開の2通りについて紹介します。

帝王切開については実体験に基づく数値を紹介します。

なかなかに大きな金額が必要になりますが、次の2点の制度を利用することで費用を大きく抑えることができますので以降に紹介いたします。

- 出産育児一時金

- 高額医療費制度(除く自然分娩)

- 確定申告:医療費控除申請

出産費用:普通分娩

令和元年度の普通分娩の全国平均額は厚生労働省調べに依れば、460,217円とされています。(室料差額等含む)

以下リンクより詳細確認できます。

https://www.mhlw.go.jp/content/12401000/000700493.pdf

公的病院、私的病院、ベッド代の差は存在しますが、一般的な数値として頭に入れておいてよいでしょう。

出産費用:帝王切開

帝王切開は医療機関、手術内容によってバラツキがあるようで一般論としては、普通分娩+10-30万円とされているようです。

実際に令和4年1月の我が家の実績金額は585,390円でした。

日常の出費から考えると非常に大きな金額ということがよくわかりますね。

出産時に受け取ることができる出産育児一時金

出産育児一時金というのは健康保険から支給されるものであり、所属している保険組合の区別なく一律42万円が支給されます。

出産育児一時金の給付方法は2通り存在しており、以下の2通りが挙げられます。

- 直接支払制度

- 個人での出産育児一時金の請求

①直接支払制度

出産前に被保険者と医療機関の間で書面により直接支払制度を採用する旨について契約を結び、出産後の窓口での支払金額=請求金額 – 42万円 として支払金額を減額できるという制度です。

小難しく書きましたが、実際には出産前に医療機関から直接支払制度を利用するか否かの確認がなされますのでご安心ください。

なお、仮に請求金額が42万円未満である場合にはその差額を受け取ることができます。(健康保険出産育児一時金内払金支払依頼書・差額申請書を健康保険組合に提出)

窓口での支払金額を数万円 – 10万円程度に抑えることができる。

②個人での出産育児一時金の請求

ひと手間はかかりますが、直接支払制度を利用せずに出産後に事後申請することも可能です。

健康保険組合に依りけりですが、以下のような書類が必要になります。

- 直接支払制度利用しない旨の確認書類の写し (自書サイン + 医療機関サイン)

- 出産を証明する書類の写し

- 窓口支払時の領収書の写し

- 健康保険組合への申請書

特別に用意しなければならない書類はなく、出産にかかる手続きの中で案内がありますのでご安心ください。

クレジットカード決済できる範囲であればカードのポイント・実績を獲得することができる。

高額療養費制度

この制度は出産に限定した制度ではありませんが、帝王切開での分娩に際しては利用可能となる可能性が高く、支払い額をさらに抑えることが可能になります。

そもそも高額療養費制度とは以下のような特色を持っています。

- 制度概要:1か月間の間で医療費支払いの限度額を超過した場合、超過分が払い戻される制度

- 高額医療費制度限度額:所得に応じて限度額に差異あり。

- 対象期間:その月の1日から末日まで

- 対象者:健康保険加入者

- 対象となる医療費:保険適用される診療であること(食費、居住費、差額ベッド代、先進医療費用は対象外)

- 支給申請の時効:診療を受けた月の翌月の1日から2年

- 事前申請(限度額適用認定証):高額医療費が予想される場合(手術を受ける際など)には前もって医療機関に書類を提出しておけば窓口での負担額が限度額までとされます。

特に気になる申請方法、高額療養費限度額について紹介していきます。

申請方法

健康保険組合加入者、国民健康保険加入者それぞれで申請書類の入手方法は様々あるようですが、必要書類は共通です。

- 高額療養費制度申請書

- 病院で発行された領収書

これらの書類をそろえたうえで所属する保険組合に提出することで振り込み口座に減額分が支給されます。

申請後、3か月程度経った後に申請書に記載した銀行口座に振り込まれるようです。

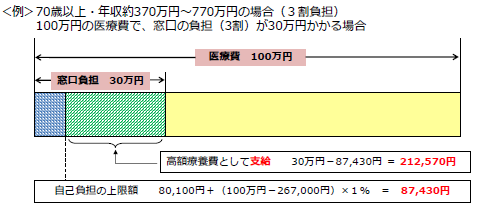

高額療養費限度額

厚生労働省HPに高額医療費制度の仕組みをわかりやすく示したグラフがあります。

以下のように窓口負担額のうち自己負担の上限額を除いた部分を高額療養費として還付してもらうことができます。

そこでポイントになるのが自己負担の上限額です。

上限額は年齢・所得に応じて異なり、これまた厚生労働省HPにひと月の上限額の一覧表が載っています。

| 適用区分 | ひと月の上限額(世帯ごと) |

| ア:年収約1160万円~ | 252,600円+(医療費-842,000)x1% |

| イ:年収約770万円~約1160万円 | 167,400円+(医療費-558,000)x1% |

| ウ:年収約370万円~約770万円 | 80,100円+(医療費-267,000)x1% |

| エ:~年収約370万円 | 57,600円 |

| オ:住民税非課税者 | 35,400円 |

同じ月であれば複数の医療機関等での自己負担を合算することが可能ですが、69歳以下の場合はそれぞれの自己負担額は21,000円以下である必要があります。

注意点としては高額療養費還付の対象については保険適用分負担金額のみを対象とする点です。

具体例を挙げて計算してみましょう。

- 年収:500万円

- 保険適用分負担金額:114,470円

- 上限額:80,100 + (114,470 – 267,000)x1% = 78,575円

- 高額療養費支給額:114,470 – 78,575 = 35,895 円

いざ、クレジットカードでの高額支払!

さて、ここまでで出産に関連する費用/支給金についての事前知識は十分です。

ともぞーが執ったお得に支払う方策は次の通りです。

- 窓口での支払金額を最大化する。→ 出産育児一時金直接支払制度を利用しない+限度額適用認定証を利用しない

- 出産育児一時金を事後申請する。

- 高額療養費支給申請する。

ともぞーは SPGアメックスカードを利用して決済しましたが、窓口での支払額を最小化した場合と比べて、7,000 Marriott ポイントを多く入手することができました。

これはANA/JALマイル換算で言えば2,300マイルであり、手間の割にいい決済だったと思います。

これに加えて確定申告での医療費控除にも加算することができますので、実際にはもう少し支出を下げることができそうですね。

まとめ

ここまで出産に関連する医療費/健康保険からの給付についてまとめました。

医療費決済に対してクレジットカードの利率は通常の買い物に比べて若干悪くはなりますが、せっかく支払うならば少しでも割のいい支払いにしたいですね。

日常生活では意識することのないお金の動きですので、なかなか理解しにくいところは多いですが言われるがままにではなく、自分で理解してみるというのが支出の最適化の一助になることが身に沁みました。

出産にとどまらず入院・手術の際にも応用できる制度もありますのであなたも今後の医療費支払いの際にお金の動きを調べてみてはいかがでしょうか?

それではまたの機会に。

Have a fantastic day!!

コメント